发布日期:2026-04-02 07:56 点击次数:154

专题:4月A股“慢牛蓄力” 地缘波动不改中期向好

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开始:新京报

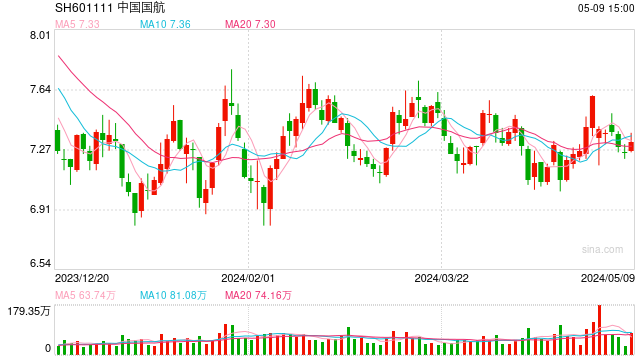

截止4月1日,中国国航、中国东航、南边航空均已完成2025年年报表示。数据流露,2025年,三大航共计收场营收4936.82亿元,同比增长4.36%;归母净利润-25.46亿元,同比增长58.66%。

算作国内航空运输业的“国度队”,三大航的功绩表现历来被视为行业景气度的“晴雨表”。2025年,民航业延续了肃穆增长态势,全行业游客运输量同比增长5.5%至7.7亿东谈主次。然则在行业举座回暖的配景下,三大航2025年功绩却呈现出权贵分化:南边航空当先收场扭亏为盈,中国国航等则因管帐准则处理而堕入“账面蚀本”的难过境地。

2025年,外洋航路的强盛复苏为三大航注入了要津的增长动能。然则,进入2026年,高油价风险骤增,果决成为悬在航司头顶的“达摩克利斯之剑”。在盈亏线上扭捏的三大航,2026年能否延续减亏势头、收场全面盈利,仍濒临严峻检会。

南航“扭亏”,国航“账面蚀本”

2025年三大航交易收入均创下历史新高。南边航空以1822.56亿元的营收鸿沟不息领跑,同比增长4.61%;中国国航收场营收1714.85亿元,同比增长2.87%;中国东航营收1399.41亿元,同比增长5.92%。

三大航2025年功绩情况。图/新京报贝壳财经记者王真真制图

然则,在盈利智力方面,三大航却走出了千差万别的轨迹。南边航空2025年归母净利润为8.57亿元,比较2024年蚀本16.96亿元得手收场扭亏为盈,成为三大航中当先解围的“领头羊”。南边航空将功绩扭亏收货于客运运力精确投放与本钱端优化,从至极常性损益神情来看,2025年其共计至极常性损益为7.12亿元,其中除政府赞助外的其他交易外进出孝顺8.42亿元,是其净利润扭亏的进军复旧。

中国东航则延续了比年来的减亏趋势,2025年较2024年蚀本额大幅收窄61.36%。比较之下,中国国航的表现略显昏黑。2025年净蚀本17.7亿元,较上年同期的2.37亿元,蚀本幅度增长646.04%,亦然中国国航自2020年以来流畅第六年蚀本,累计蚀本额高达727.23亿元。

值得防御的是,中国东航和中国国航在利润总数层面均已收场扭亏或大幅改善——中国东航2025年利润总数预测为2.74亿元,收场扭亏为盈;中国国航利润总数为-15.97亿元,蚀本额同比小幅缩窄。

新京报贝壳财经记者防御到,中国国航和中国东航在年报中均明确指出,呈报期内转回部分前期可抵扣蚀本造成的递延所得税财富,导致所得税用度大幅加多。具体来看,中国国航所得税用度同比大增10.8亿元,中国东航也因一样原因录得较高所得税开销。这一调度属于管帐准则下的财务核算举止,并非计算端的本色性恶化。事实上,若剔除所得税身分,两家公司计算层面均已收场盈利——2025年前三季度,三大航集体扭亏,国航、东航、南航归母净利润分袂达18.7亿元、21.03亿元和23.07亿元。

无论是当先扭亏的南边航空如故不息录得蚀本的中国国航,第四季度传统淡季均对其功绩造成拖累。第四季度,中国国航净蚀本36.4亿元,南边航空净蚀本14.5亿元。这一季节性特征在积年财报中均有体现,2025年亦不例外。

三大航2025年各季度净利润表现。图/新京报贝壳财经记者王真真制图

三大航2025年各季度净利润表现。图/新京报贝壳财经记者王真真制图

外洋航路成增长引擎,客座率擢升但票价承压

纵不雅三大航年报,外洋航路的强盛复苏成为拉动功绩的要津引擎。跟着外洋航班收复至2019年的90%以上,2025年外洋游客运输量同比增长21.6%。

中国东航的外洋业务表现尤为亮眼,全年外洋业务收入457.33亿元,同比大幅增长20.82%,而国内业务收入904.19亿元同比微降0.28%。中国国航的外洋客运收入同比增长14.13%,南边航空外洋业务收入同比增长15.15%至576.03亿元。

然则,在运力参加和游客盘活量双双增长的同期,票价水平却出现下滑。2025年,三大航在“量”与“价”之间寻求均衡,但举座呈现“量增价跌”的态势。

从客座率来看,三大航均有权贵擢升,中国国航、中国东航、南边航空的举座客座率分袂为81.88%、85.86%、85.74%,但从单元收益来看,价钱竞争压力仍是存在。中国国航2025年客公里收益同比下落3.6%,滚球(中国)app官网主要受国内线下落4.9%的拖累,但降幅较上半年已有所收窄;南边航空每收费客公里收益同比下落4.17%,其中国内线从0.48元降至0.46元;中国东航外洋航路成为增长中枢,外洋业务收入同比增长20.82%,但票价水平一样承压。

值得关心的是,第四季度行业收益水平出现回暖迹象。华泰证券的研报流露,中国国航第四季度单元客公里收益同比微增约0.2%,响应出行业“反内卷”共鸣初显生效。然则,进入2026年后外洋油价大幅高潮,航司通过燃油附加费传导本钱的智力濒临检会,票价走势的不祥情趣仍是存在。

在航空公司主业除外,参股及控股子公司的功绩孝顺亦然影响三大航功绩的进军身分。

三大航主要控股参股公司2025年功绩情况。图/新京报贝壳财经记者王真真制图

三大航主要控股参股公司2025年功绩情况。图/新京报贝壳财经记者王真真制图

南边航空2025年净利润扭亏为盈离不开南航物流的幽闲孝顺。在其表示的10家控股参股公司中,有4家收场盈利,其中南航物流完刎颈相知利润35.75亿元,厦门航空是南边航空控股参股的7家航空公司中惟一盈利的,净利润同比增长约11.76%至7.79亿元。

而中国国航已表示的9家控股参股公司只消3家收场盈利,其中参股的国泰航空2025年净利润达87.48亿元,成为国航功绩中的进军复旧,另外两家分袂为Ameco(北京飞机维修工程有限公司)、中航财务。中国东航7家控股参股公司中有4家收场盈利,分袂是东航云南、上海航空、东航技能、STARCO(上海科技宇航有限公司)。

2026年濒临的最大风险:油价

2025年,航油价钱下落为三大航的本钱端带来一定喘气空间。中国国航航空油料本钱同比减少6.85%至500.41亿元,南边航空燃油本钱同比下滑4.48%至525.26亿元,中国东航飞机燃油本钱同比减少3.98%至436.90亿元。

然则,这一利好身分在2026年或将逆转。近期受中东地缘冲破影响,外洋油价与航油本钱大幅高潮,多家国内航空公司已接踵上调外洋航路燃油附加费。4月1日,厦航、中联航发布奉告,国内航路燃油附加费拟自4月5日起上调,其中800公里(含)以下航段收取60元,800公里以上航段120元。这次燃油附加费上调,意味着国内航路燃油费在4月要分袂上调50元和100元,涨幅5倍。

凭证三大航的年报,若平均航油价钱上升5%,中国国航航油本钱将上升约25.02亿元;若平均航油价钱上升10%,南边航空的燃油本钱将上升约52.53亿元。

为交接油价波动风险,三大航均吸收了相应门径。中国东航在年报中暗意,公司可通过原油互换合约、原油看涨期权、领式期权组合、原油期货合约等锁定航油本钱,镌汰航油价钱波动带来的不利影响。2025年,公司开展航油套期保值交游,截止年末捏有尚未交割的捏仓头寸50万桶。另外,中国东航暗意,针对航油价钱波动风险,公司还可通过机队更新换代、航路优化、单发滑行、机身减重等门径精益化处分节油,并通过优化运力投放、加强市集营销擢升客座率和单元收益水平,交接航油价钱高潮压力。公司将积极研判油价走势,严慎开展航油套期保值业务。南边航空在年报表示后晓喻,公司2026年计算开展航油期货业务不超越159万吨。

2026年,为交接捏续强烈的市集竞争,三大航仍是将外洋航路的收复与拓展算作其擢升盈利空间的进军场地。中国国航计算加密北京—华沙、米兰、布达佩斯等10余条航路;中国东航外洋和地区航路平均周计算始发班次量达1400班,其中欧洲航路周始发160余班,同比增长24%,而南边航空新航季首日通畅北京大兴—赫尔辛基航路,上座率高达98%。

在国内市集,三大航均在加快布局国产大飞机,据打算,异日三年三大航计算引进110架C919。截止2025年底,算作群众最大C919运营商的东航已运营14架C919飞机,中国东航计算2026年至2028年引进35架C919;中国国航C919机队鸿沟为9架,计算异日三年引进35架;南边航空的C919机队为8架,计算异日三年引进40架。值得防御的是,国航还在年报中表示,其参与了C929宽体客机的研发。

民航局此前预判,2026年宇宙民航将统筹国表里洋两个市集,预测完成运输总盘活量1750亿吨公里、游客运输量8.1亿东谈主次、货邮运输量1070万吨。关于仍在盈亏线上扭捏的三大航而言,2026年能否延续减亏或盈利势头,将取决于外洋航路收复程度、本钱管控智力以及票价水平的详细博弈。

(著述开始:新京报)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:石秀珍 SF183滚球(中国)app官网

od手机app中国官网入口 备案号:

备案号: